160万の壁

こんにちは!社会保険労務士の中間です!

今回は今話題の「160万の壁」や、その周辺について記載していきます。

(2025.3.15作成)

実務では「年末調整」に大きく関わってくるので、担当者は必ず押さえておきたいですね。

まず、「これまで」の壁について確認していきましょう。

【税金】100万の壁…住民税発生(地域差あり)

【税金】103万の壁…所得税発生、扶養家族、特定扶養親族

【社保】106万の壁…社保加入(厚生年金被保険者51人以上の会社で勤めている+週20H以上勤務で)

【社保】130万の壁…社保加入(60歳以上、障害者の方除く)

【税金】150万の壁…配偶者特別控除の減少

【社保】180万の壁…社保加入

【税金】201万の壁…配偶者特別控除の消滅

続いて「これから」の壁について確認していきましょう。

【社保】106万の壁…社保加入(厚生年金被保険者51人以上の会社で勤めている+週20H以上勤務で)

【税金】110万の壁…住民税発生(地域差あり)

【税金】123万の壁…扶養親族

【社保】130万の壁…社保加入(60歳以上、障害者の方除く)

【税金】150万の壁…特定扶養親族

【税金】160万の壁…所得税発生、配偶者控除の減少

【社保】180万の壁…社保加入

【税金】201万の壁…配偶者特別控除の消滅

●扶養親族

16歳以上の扶養親族

●特定扶養親族

19歳~22歳の扶養親族

【補足】

※1 住民税非課税…45万(変更無)

※2 基礎控除…48万円(一律)→58~95万円(所得変動有)

※3 給与所得控除…55万円(一律)→65万円(一律)

大切なことは「社会保険の壁」に変更はないため、

今後も「106万円の壁」「130万円の壁」がポイントになりそうです。

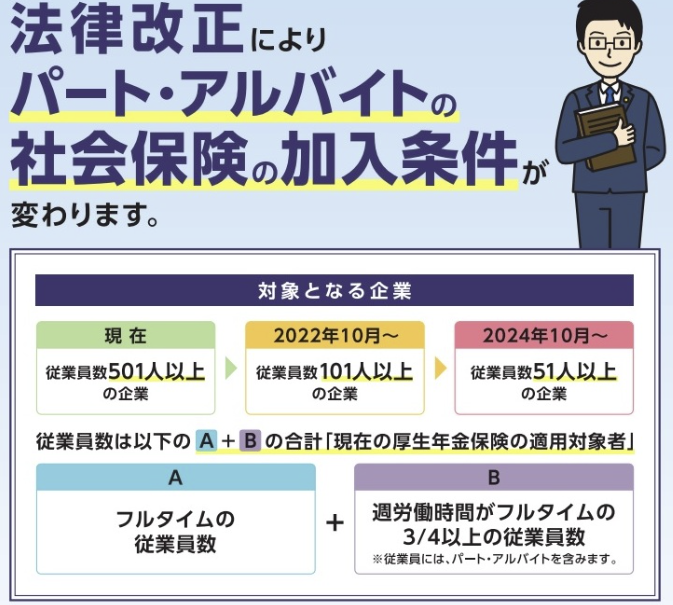

特に「106万円の壁」は、2024年10月より、

厚生年金被保険者が51人以上(以前は101人以上)の企業と、

適用範囲が拡大されておりますので、より一層ポイントになりそうです。

この「厚生年金被保険者が51人以上の企業」とどのように判断されているか、

該当しそうな場合、企業はどのような対応をしていくかなど、

詳細はお気軽にお問合せください。

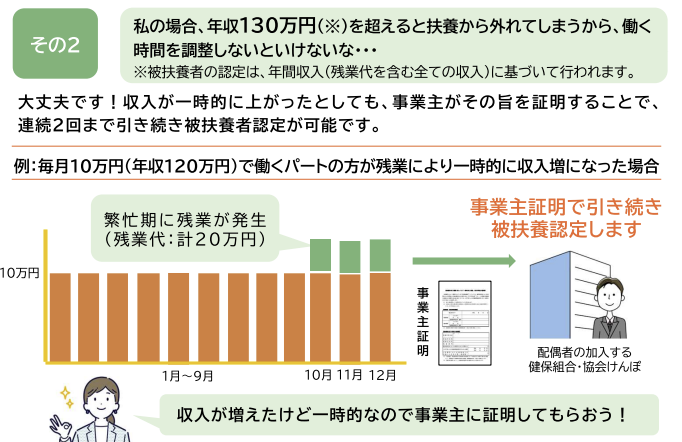

また、何故かあまり周知されていませんが、

「一時的な収入増の事業主証明」を使用することで、

106万、130万を超えても社会保険の扶養を継続出来る制度もありますので、

具体的なそれらの制度活用方法や、実務上のポイントなども、

お気軽にお問合せください。

以上になります。

これらの相談も中間にお任せください!